|

A la fin de l'exercice, pour contrôler la comptabilité et préparer la constitution du compte de résultat et du bilan, on établit un document appelé balance des comptes, ou balance générale, ou, plus simplement, BALANCE. Pour établir la balance, après avoir arrêté tous les comptes figurant dans la comptabilité, on reporte les données trouvées dans chaque compte sur un état. |

Dans la première et la deuxième colonne on inscrit le numéro et l'intitulé de chaque compte mouvementé durant l'exercice, dans l'ordre des numéros du plan comptable. Dans les deux colonnes suivantes, pour chaque compte, on reporte le total des montants au débit et le total des montants au crédit. Puis on reporte le solde du compte dans l'une des deux dernières colonnes, dans celle de gauche s'il est débiteur celle de droite s'il est créditeur.

On fait enfin le total des quatre colonnes. Après ce travail, si la comptabilité est sans erreur, on doit avoir :

TOTAL A = TOTAL B

TOTAL A OU B = TOTAL DU JOURNAL À LA FIN DE L'EXERCICE

TOTAL C = TOTAL D

Ceci est évident en vertu du principe de la partie double. Puisque pour chaque écriture on a Total débit = Total crédit, pour l'ensemble des écritures enregistrées dans la comptabilité on doit observer la même égalité. On doit avoir également Total A ou B = Total du journal en fin d'exercice, puisque les montants inscrits dans les COMPTES sont les mêmes que ceux inscrits dans le JOURNAL.

Peut être avez vous plus de difficulté à admettre que Total C = Total D, c'est à dire que le total des soldes débiteurs est égal au total des soldes créditeurs. Nous allons vous démontrer que cette égalité doit exister.

Il est fondamental que vous reteniez les trois propriétés de la balance que nous vous rappelons ci dessous.

TOTAL MOUVEMENTS AU DÉBIT = TOTAL MOUVEMENTS AU CRÉDIT

TOTAL MOUVEMENTS AU DÉBIT OU AU CRÉDIT = TOTAL DU JOURNAL EN FIN D'EXERCICE

TOTAL SOLDES DÉBITEURS = TOTAL SOLDES CRÉDITEURS

Si dans une balance l'une des égalités ci dessus n'est pas trouvée il convient obligatoirement de rechercher la ,ou les, erreurs commises. Si une balance n'est pas juste on contrôlera en premier lieu le travail qui a permis de la constituer. Si après cette vérification et correction d'éventuelles erreurs la balance est toujours inexacte, on doit contrôler avant tout le Grand Livre à la recherche d'une mauvaise transcription du journal dans les comptes.

Une erreur dans le journal est beaucoup plus improbable puisque, par sa totalisation en fin de chaque page, son contrôle est permanent.

ATTENTION ! La balance ne permet pas de déceler toutes les erreurs qui ont pu être commises dans la comptabilité. Elle ne révèle pas :

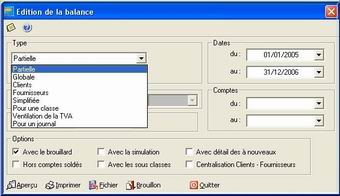

Le point de départ est le même que pour les autres éditions (menu [Etats] puis la commande [Balance]). Les options sont aussi variées.

Soyez assez prudent pour cocher [Avec le brouillard], sinon Ciel ne trouverait aucune ligne puisque rien n'a été validé.

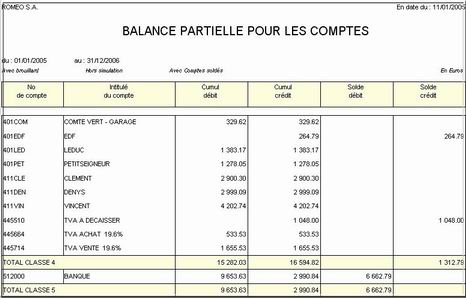

Tous les mouvements en débit et en crédit figurent, ainsi que le solde débiteur ou le solde créditeur correspondant.

| |

Tout compte figurant dans le grand-livre doit être repris dans la balance même s’il est soldé.

Une balance juste ne prouve pas que l’imputation comptable des documents soit juste. Elle peut masquer des erreurs n’ayant pas d’incidence sur ces égalités : omission d’écriture, erreur d’imputation (Caisse au lieu de Banque), erreurs qui se compensent . Une balance juste n’est donc qu’une présomption d’exactitude. Cependant, grâce aux contrôles qu’elle permet, une balance est un outil de contrôle indispensable à toute comptabilité. Une balance est établie régulièrement, au moins une fois par mois. |

Grâce aux moyens informatiques, la balance s’obtient automatiquement. Elle peut donc être établie plus régulièrement et permettre ainsi un suivi de la situation de l’entreprise. La balance devient aussi un instrument de gestion.

|

Utilisez la balance – et imprimez la – pour savoir le résultat de votre activité depuis le départ, et surtout interprétez-la pour savoir s'il s'agit d'un bénéfice ou d'une perte. |

|

|

|

|

|

|

Accueil |

Editions |

Grand-Livre |

TVA |