Le compte "512 Banque" tenu par une entreprise enregistre les mêmes opérations que le compte de l'entreprise tenu par le banquier, mais en sens inverse. Il s'agit donc de comptabilités réciproques.

Dans la pratique, les soldes sont rarement égaux car les opérations ne peuvent pas être enregistrées simultanément dans chaque comptabilité pour diverses raisons :

-

les chèques émis par l'entreprise ne sont comptabilisés par le banquier qu'après encaissement par le bénéficiaire.

-

le banquier enregistre des virements (règlements des clients par virements) au bénéficie de l'entreprise et informe celle-ci dans un deuxième temps.

-

le banquier procède aux paiements de fournisseurs par prélèvement automatique sur le compte de l'entreprise et informe celle-ci dans un deuxième temps.

-

des erreurs sur les sommes peuvent être commises par l'entreprise ou par la banque.

La technique de l'état de rapprochement va permettre de justifier les différences de soldes.

|

Un rapprochement bancaire est une opération qui permet de détailler les différences entre le solde du compte banque tel qu'il ressort du relevé de la banque et le solde de votre comptabilité. Les différences seront composées : |

-

d'écritures comptabilisées par vous et pas encore par la banque.

-

à l'inverse, d'écritures enregistrées par la banque et pas encore par vous.

Les comptables utilisent souvent en fait le journal de banque pour pointer les différences avec le relevé de la banque au lieu du compte lui-même. Cela entraîne donc comme conséquence qu'il faut utiliser uniquement le journal de banque pour enregistrer des opérations qui touchent le compte banque.

L’entreprise reçoit régulièrement des relevés de compte de son agence bancaire. De plus, elle tient dans ses livres la comptabilité de ses mouvements bancaires (encaissements et décaissements).

Les pièces bancaires sont comptabilisées à leur date de création.

Les soldes – à une même date – des relevés de compte reçus de la banque et ceux du compte bancaire dans la comptabilité de l’entreprise (par extension, 512) dans les livres sont différents.

Cette différence peut s’expliquer :

-

la banque prélève directement des frais sur le compte (agios, frais de tenue de compte,…)

-

certains fournisseurs prélèvent leurs créances sur le compte

-

les échéances d’emprunts sont prélevées automatiquement

-

certains chèques récemment émis n’ont pas encore été débités sur le compte

-

une erreur de valeur a été commises dans l’inscription comptable ou lors des écritures à la banque elle-même…

Le mémento comptable ira plus loin en précisant que l’entreprise doit s’assurer périodiquement – au minimum une fois par mois – que les soldes apparaissant sur les comptes de banque sont en conformité avec les relevés bancaires, à l’exception des chevauchements (ou décalages de temps) qui doivent alors être expliqués.

Le rapprochement bancaire ou postal est une opération de contrôle périodique qui consiste à pointer le relevé de compte avec le compte Banque (ou C.C.P.) tenu par l’entreprise.

Il faut savoir que le compte Banque dans une entreprise se présente à l’inverse du compte de cette entreprise tenue par la banque. En effet, si l’entreprise dépose de l’argent à la banque, cet argent lui appartient et elle possède une créance sur la banque (d’où le débit du compte 512- Banque).

Par contre, pour la banque, on peut dire qu’elle a une dette envers l’entreprise (d’où le crédit du compte de cette entreprise). De ce fait, le pointage des opérations se fera essentiellement par comparaison de la colonne des débits d’un côté et de celle des crédits de l’autre… et inversement.

Les étapes sont les suivantes :

-

Pointage des sommes identiques dans le compte 512- Banque et dans le relevé de banque.

-

Rapprochement éventuel des soldes initiaux (à partir des différences de l’état de rapprochement du mois précédent) et des sommes se pointant une pour deux ou plusieurs : par exemple le brut d’une remise d’un côté et le détail des chèques remis de l’autre.

-

Les sommes non pointées sont portées dans un état de rapprochement.

Pour déterminer le solde « réel » par rapprochement des deux autres (comptabilité et relevé de banque), il faut :

-

Rassembler les informations utiles au rapprochement des soldes dans un tableau appelé état de rapprochement.

-

Le solde fin de période figurant sur l’extrait de compte envoyé par la banque…

-

Les opérations « ignorées » par la banque, c’est-à-dire les opérations non pointées sur le compte banque dans la comptabilité de l’entreprise, en les inscrivant à l’inverse …

-

Le solde fin de période figurant au compte banque de l’entreprise…

-

Les opérations « ignorées » par l’entreprise, c’est-à-dire les opérations non pointées sur l’extrait de compte envoyé par la banque, en les inscrivant à l’inverse…

-

Calculer ensuite le solde rapproché dans les deux comptabilités.

Des étapes intermédiaires sont impératives : saisie du RIB, lien entre un RIB et un compte, technique stricte à employer.

|

|

|

| C'est dans le menu [Bases] que se situe la commande [R.I.B.] permettant de créer les différents liens comptables en vue du rapprochement bancaire.

La société ROMEO a un compte ouvert à la Banque de l'Artisanat située au 127, place du commerce à Chambéry.

Les coordonnées bancaires sont les suivantes : code banque : 62108, code guichet : 64132, numéro de compte : 69984471331 et clé : 48. |

|

Lors de la saisie de ce R.I.B., il faut préciser quelles sont – à une date qu'il faut définir (ici le 01/01/2002) – les montants pointés et non pointés. Dans les deux cas, ce sera 0. Après saisie une boite de dialogue propose d'associer un compte de trésorerie à ce R.I.B., il conviendra d'associer le compte 512000 BANQUE DE L'ARTISANAT. |

|

Le processus de rapprochement se fait en plusieurs étapes :

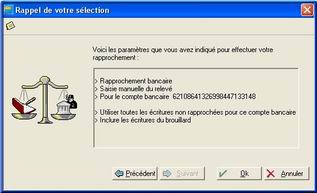

Dans le menu [Traitement], la commande [Rapprochement bancaire] affiche la boite de dialogue qui interroge sur la finalité de l'opération : 1- Effectuer un rapprochement 2- Poursuivre un rapprochement 3- Dérapprocher. |

|

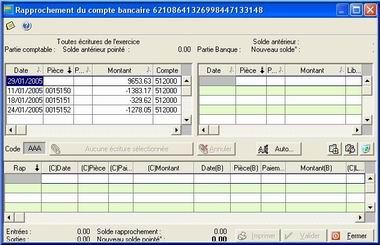

Le rapprochement se fait par une succession de boîtes de dialogue :

Le dernier écran propose en haut et à gauche les mouvements du compte de trésorerie rangés de la manière suivante : du plus grand débit au plus grand crédit s'il n'y a pas de référence de pièce ou alors, par ordre alphabétique de pièces (d'où l'intérêt de soigner les références pièces et d'écrire de manière identique les numéros de chèques, par exemple).

|

Pour rapprocher un mouvement, il suffit de le double cliquer dans la fenêtre en haut à gauche, le bouton [Pointer] transfère ce mouvement dans la fenêtre inférieure et lui attribue une lettre de rapprochement.

Lorsque plusieurs mouvements sont rapprochés, il est possible de valider l'ensemble par le bouton correspondant [Valider].

N.B. : la dévalidation se fait de manière inverse en double cliquant sur le mouvement de la fenêtre du bas et le retour dans celle du haut. |

|

|

|

|

|

|

Accueil |

Traitements |

Lettrages |

Clôture |